根據國際航空運輸協會(以下簡稱IATA)針對2023年5月份航空客運的定期數據顯示,全球航空收入客公里收益數(RPK)同比2022年5月增長39.1%,相較2019年同期大幅回升至96.1%,隨著這樣的趨勢逐步演進,航空業全面復甦、恢復榮景之時指日可待。

| 分析 1 | 國際RPK呈現顯著復甦 同比2019年同期恢復90.8%(表1) |

疫後出國旅遊的熱潮湧現,即便航空業人力不足、機位和航班供給有限,使機票價格上漲,消費者也照單全收,加上多國航空業者得到政府金援,使航空業復甦趨於明朗走向。亞太地區作為全球最大、最重要的國際貿易和旅遊市場,旅遊業一直是該地區許多國家的經濟發展主要支柱,所以隨著該區多國取消邊境管控和解除旅行限制,成了加快復甦的契機。

以2023年5月份所統計的國際航空「收入客公里」(Revenue Passenger Kilometer, RPK)來看,2023年5月相較2022年同期增長40.9%,同比2019年5月恢復至90.8%的水平,所有市場皆獲強勁增長走向,並由亞太地區的航空公司領漲,中東和北美地區皆超越疫情前水平。

亞太地區的國際RPK同比2022年同期增長156.7%,「可用座公里數(即最大運能,以下簡稱ASK)」也增加1倍多,與2022年同期相比增加136.1%,國際載客率同比變化率(PLF(%-pt)2)則為6.4%。但相比2019年同期,亞太地區的國際載客率同比變化率僅高出1.3%,而國際RPK則下降31.3%。

北美洲和拉丁美洲的國際RPK,與2022年同期相比也有所改善,2個地區的增長率分別為31.0%和26.3%。國際ASK亦隨需求增長,分別按年上升23.2%及27.3%,即彰顯2個地區的運力增長因應了國際航空旅行的高度需求。

另外,各國的國內RPK也呈現尚好的恢復狀況,即2023年5月同比2022年同期增長36.4%,相較2019年5月回升5.3%,而以國內航空載客率(PLF(level)3)來看,則上升至81%。

通過這些數據表明,疫後旅客對於旅行的強勁需求是支持航空產業復甦的關鍵要素,因而使市場熱絡起來。

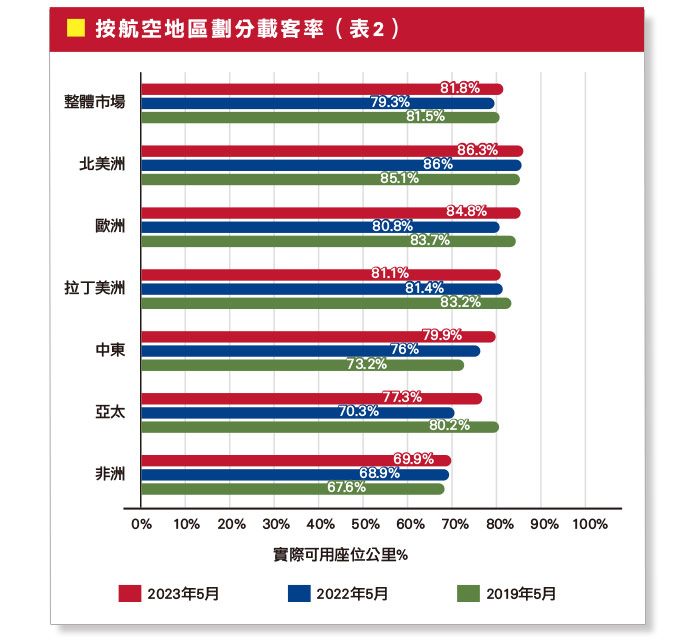

| 分析 2 | 各地區航空載客率回升強勁 北美洲86.3%表現最出色(表2) |

2023年5月的國際航空載客率總量作為2023年首個完全恢復至2019年水平的月份,歸因於廣泛的基礎復甦和對航空旅行的強勁要求。其中以北美洲的航空公司表現最為出色,載客率達到86.3%,其後是歐洲和拉丁美洲,載客率分別為84.8%和81.1%。

2023年5月的國際航空載客率總量作為2023年首個完全恢復至2019年水平的月份,歸因於廣泛的基礎復甦和對航空旅行的強勁要求。其中以北美洲的航空公司表現最為出色,載客率達到86.3%,其後是歐洲和拉丁美洲,載客率分別為84.8%和81.1%。

此外,中東和亞太地區的航空公司也實現了載客率的增長,分別達到79.9%和77.3%,與2022年同期相比,分別提升了3.9%(中東)和7%(亞太)。

然而,亞太地區的載客率,仍低於2019年的水平(-2.9%,2019年為80.2%),而中東地區則相較2019年同期呈現顯著成長(+6.7%,2019年為73.2%)。非洲航空公司的69.9%載客率,雖然相比2019年同期(+2.3%,2019年為67.6%)有所改善,但仍是所有地區中恢復水平最低的。

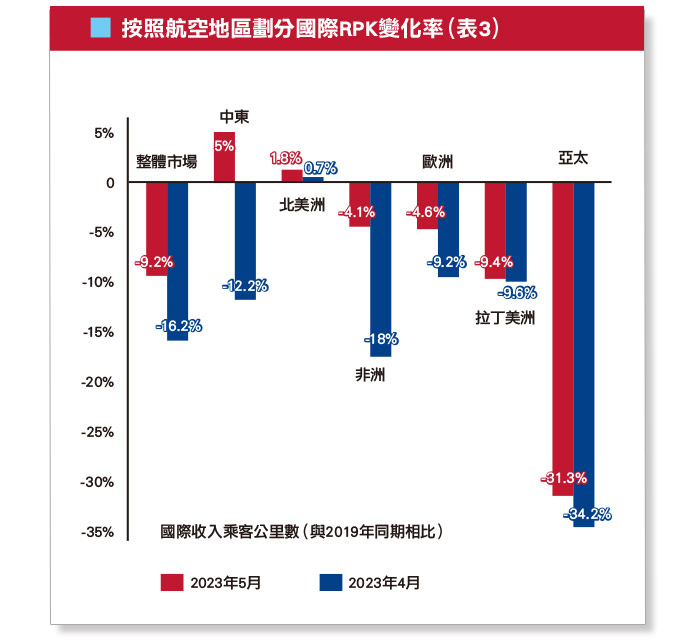

| 分析 3 | 國際RPK變化率均提升 恢復率以中東地區領漲(表3) |

值得一提的是,2023年5月份整體市場的國際RPK,雖然仍低於2019年同期水平的-9.2%,但相較4月份的-16.2%,已呈現明朗的恢復情勢。其中,中東地區的國際RPK變化率激增,從2023年4月份的-12.2%,正向復甦至2019年同期水平的5%,同時也領先於其他地區的復甦走向。再者,北美地區與2019年同期相比,也呈現了連續2個月的優異恢復水平,即4月的+0.7%和5月的+1.8%。

從變化率仍趨於負數的地區來看,雖然亞太地區在2023年4月(-34.2%)和5月(-31.3%)之間呈現進步趨勢(+2.9%),但其變化率仍落後於所有地區。縱使非洲、歐洲、拉丁美洲的國際RPK變化率仍為負數,但相較4月和5月的差別,皆趨於成長走向。其中以非洲的恢復率最為顯著,即成長13.9%,歐洲的復甦則成長4.6%,而拉丁美洲僅恢復0.2%。

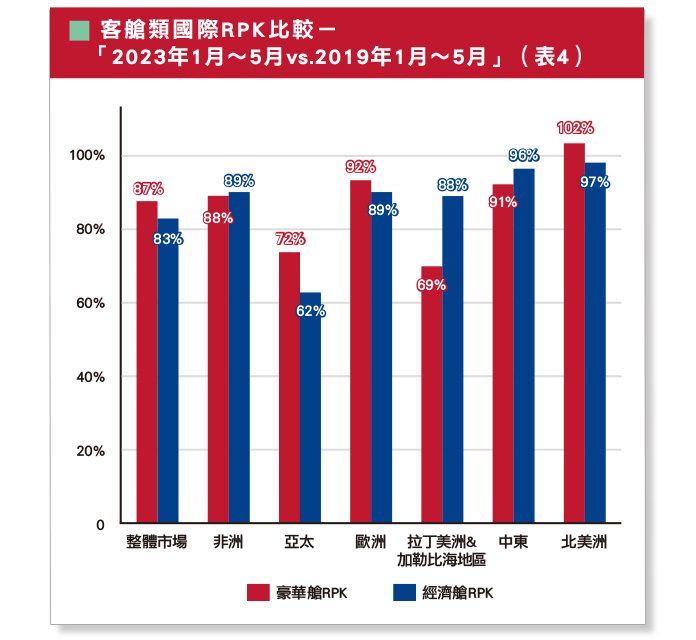

| 分析 4 | 豪華艙復甦率領先經濟艙 歐洲、北美、亞太佔比最鮮明(表4) |

從行業層面來看,國際RPK的豪華艙復甦情況雖然持續領先於經濟艙,但大體而言客艙級別之間的復甦無多大波動。與2022年同期相比,2023年5月份的經濟艙和豪華艙客運量,大致保持不變,豪華艙同樣佔了國際飛行總里程的8%,而經濟艙則為92%。

以2023年首5個月相較2019年同期的客艙級別份額,其中以歐洲、北美洲和亞太3大主要區域的豪華艙RPK高於經濟艙RPK,相差率分別為3%(歐洲)、5%(北美洲)、10%(亞太)。

反觀,非洲、中東和拉丁美洲之2個客艙級別的份額則呈現相反趨勢,反而是經濟艙RPK高於豪華艙RPK,差異分別為非洲的1%、中東的5%,以及拉丁美洲加勒比海地區的19%。

即便各地區的豪華艙RPK和經濟艙RPK皆呈現顯著份額差異,但以整體市場的差異來看,豪華艙RPK僅高出經濟艙RPK的4%,表示行業層面的客艙級別RPK之間的恢覆,保持一致。

| 分析 5 | 國際航協:預估2023年淨利98億美金 |

國際航空運輸協會理事長Willie Walsh表示,儘管疫情改變了航空產業的許多結構層面,但並沒有變更航空業的價值鏈失衡問題,源於疫後全球對旅行的強勁需求持續支撐著全球各家航空公司的運作,也成了恢復盈利的關鍵要素。隨著航空業復甦態勢強勁,Willie Walsh預估,2023年全球航空公司的淨利潤將高達98億美金,相比2022年12月所預估的47億美金,足足高出2倍之多。

報告的結尾,Willie Walsh也針對航空業的復甦走勢,拋出另一個“橄欖枝”,並認為以長遠來看,目前的復甦走勢缺乏可延續性,因為當供應商(機場)的商業回報壟斷層面,比其服務的競爭型企業(航空公司)更為發達時,機場的經濟監管能否有效捍衛公眾利益,成了各國政府需正視的趨勢現象。

[文=趙葦淞 資料來源=國際航空運輸協會(IATA)]

【TTN旅報13048-1309期, 2023/7/24 出刊, P16-17】