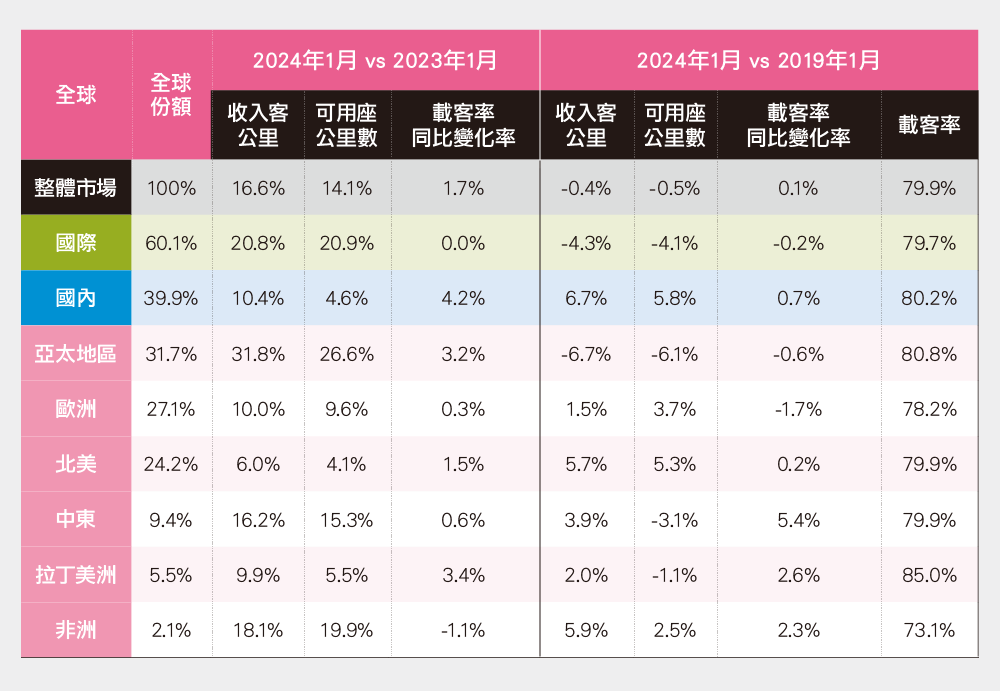

全球航空市場之載客量(表1)

2024年被各界預測為全球觀光市場重返疫情前水平的關鍵年,其中又屬全球航空業漲幅最旺盛。根據國際航空運輸協會(簡稱IATA)於2024年3月公布的全球航空業數據報表顯示,全球航空客運趨勢在2024年1月強勢開局。

其中收入客公里收益數(RPK)相較2023年同比變化率增長16.6%,可用座公里數(即最大運能,簡稱ASK)增長14.1%,載客率為79.9%(+1.7%),依照增長態勢,預示未來一年的航空業將大有可為。

分析1

全球航空客運2024年初強勁增長

亞太RPK較去年增幅31.8%(表1)

縱觀全球航空業的客運交通總流量,2024年初得利於農曆春節,在經過季節性計算後,1月份的RPK增長僅低於2019年同期的0.4%,與2023年同比增長16.6%。

各地區的情況各異,但大多數地區皆呈現積極上升趨勢,與全球航空市場的觀察結果一致。亞太地區在過去一年成為其中增長最快的區域,雖然對比2019年同期仍略減(-6.7%),但對比2023年同期已大幅躍進31.8%,所以在各地區航空皆已恢復運能之際,亞洲市場被預測,將成為2024年全球航空復甦的關鍵之一。

其他地區包括北美(+5.7%)、中東(+3.9%)、拉丁美洲(+2%)、歐洲(+1.5%)、非洲(+5.9%)的2024年1月收入客公里收益數(RPK),對比2019年同期皆呈現上升趨勢,非洲以5.9%的增長率領漲於各區,北美則以5.7%稍微落後。值得一提的是,雖然拉丁美洲2024年1月與2019年同比成長2%,但相較2023年12月對比2019年同期的+3.2%略有下降,IATA認為拉丁美洲的物價上漲、貨幣疲軟、政府稅收繁重,或將導致其機票票價上漲,進而影響旅客意願。

運能方面,全球航空業在可用座公里數(ASK)與載客率方面也保持一致增長,即ASK以14.1%的年增長率持續上升,已恢復至2019年疫情前水平的99.5%,另外載客率(簡稱PLF)則分別比2023年和2019年同月份的水平高出1.7%和0.1%。

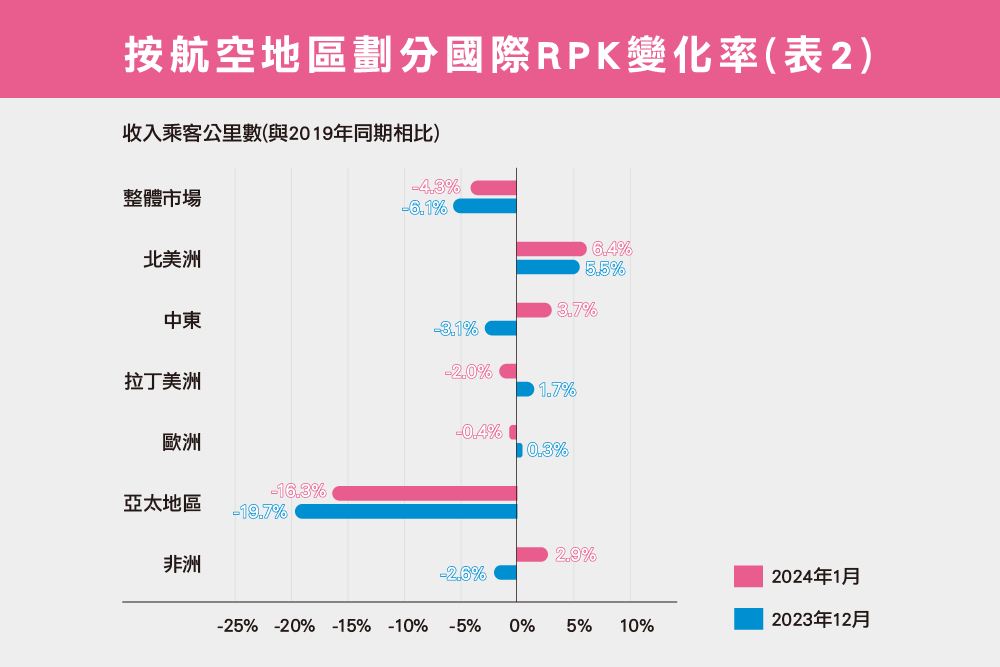

分析2

國際RPK較2019年恢復逾9成

北美增長6.4%領漲出境市場(表2)

以國際航空流量為例,2024年1月的整體國際RPK相當於2019年同期的95.7%(-4.3%),並且同比2023年增長20.8%,預示著2024年的出境景氣相當明朗。其中亞太地區在國際RPK方面同樣表現出色,在過去一年之間呈現強力回彈趨勢(+45.4%),而對比2019年同期則恢復83.7%(-16.3%),分析因適逢農曆春節時節,亞太地區存在返鄉探親、出入境旅遊等強力需求。IATA認為,亞太地區的持續增長將有助於航空業數字的推動,同時也能進一步促進關鍵市場的擴張。

另外,北美地區因對比2024年1月與2019年同期增長6.4%(vs. 2023同期+12.3%),在疫後的航空市場中佔據領先地位,分析為疫後被壓抑3年的求學、探親、商務等需求湧現,使赴美趨勢大噴發,加上北美擁有紐約、洛杉磯、芝加哥等重要發展據點。對比2019年同期,其餘地區在國際RPK方面皆呈現積極上升的趨勢,包括中東3.7%、非洲2.9%,而歐洲(-0.4%)和拉丁美洲(-2%)雖然仍處復甦階段,但恢復水平已近乎2019年。

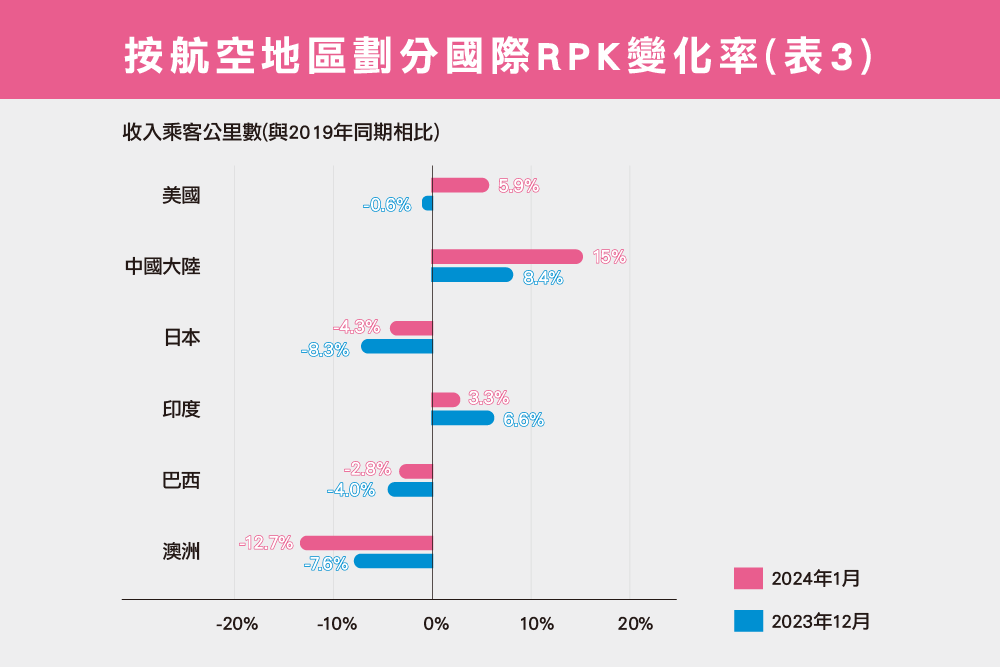

分析3

中國大陸國內航空市場強勁

農曆春節需求助力(表3)

從國內航空角度來看,航空流量同樣呈現上升趨勢,即RPK與2019年同期相比增長6.7%,年增長率達10.4%,其中以中國大陸領先於國內客運需求的增長。與2019年和2023年同月相比,中國國內旅遊業進一步刺激航空交通量的增長,RPK分別增長15%和33.2%。國內ASK方面,中國大陸也領先於所有潛力國家,對比2023年和2019年同月,分別增長19.2%和17.8%,除了反映中國國內旅遊市場的擴張,也因農曆春節的旅行需求強勢助力,中國各家國籍航空因而通過部署寬體客機來增加運力。

印度的國內航空流量也有不俗表現,與2019年的水平保持穩定漲幅(+3.3%),年增率則為3.9%。與廣泛的經濟形勢和市場景氣相比,日本先前的交通量皆有所下降,國內RPK在連續3個月下跌後,按照季節性調整計算後的年增率為2.9%,僅低於2019年的4.3%。澳洲的國內航空運量則表現不佳,國內RPK對比2019年同期低於12.7%,逐年同月相比增長5.3%,載客率也較2019年同月低5.7%。美國即便面臨嚴酷的冬季條件,但國內RPK仍以同比2023年增長3.1%,對比2019年增長5.9%的穩定速度繼續上升。

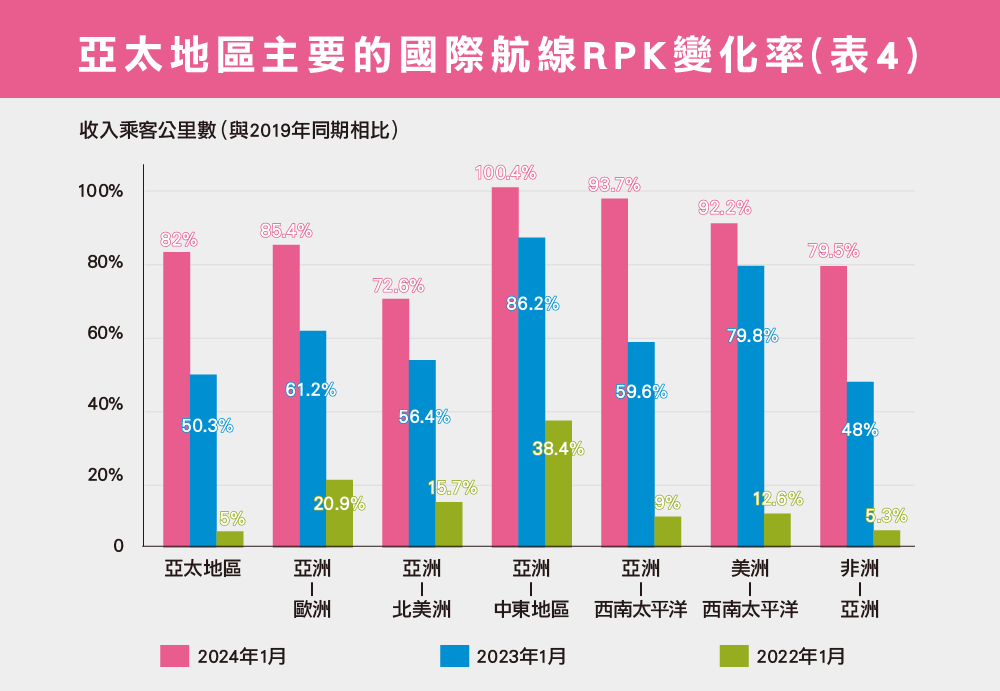

分析4

亞太國際航班顯著增長

亞太-中東航線超過2019年(表4)

亞太地區在國際航班之間的回升仍存在鮮明對比,反映亞太地區在過去幾年所面對的不同挑戰。儘管幾乎所有航線都出現顯著增長,但往返於交通密集的區域航線在恢復上仍略顯落後,如亞太地區(82%)、北美(72.6%)、非洲(79.5%)。令人詫異的是,2024年1月對比2019年同期,呈現積極恢復的航線反而是相對小眾的市場,尤其是「亞洲-中東」航線已超越2019年0.4%。另外,「亞洲-西南太平洋」和「美洲-西南太平洋」兩條航線的恢復也相當穩定,分別已恢復93.7%和92.2%。

分析5

展望2024年全球航空概況

選舉將成左右航空發展因素

儘管全球面臨經濟不景氣、地緣政治的不確定性,2024年全球的航空業依然旗開得勝。IATA分析,除了疫後報復性旅遊熱潮持續旺盛,另因年初恰逢農曆春節,亞太地區的飛行需求大增、進一步推動機票銷售的增長,預估2月整體的航空需求將持續帶動。

另因2024年被視為「最繁忙的選舉年」,各國政府對振興經濟發展給予厚望。對此,入境旅遊成了積極發展的「潛力股」之一,而航空業作為因應全球旅行需求的關鍵行業,自然被納為促進經濟增長的重要催化劑。

但目前因部分國家採取的增稅政策和束手束腳的監管措施,與促進經濟之目標背道而馳。因此IATA期望,各國政府能規劃有助於航空業發展的政策,通過降低成本、提高效率等方面,為航空業創造更具效能的環境、且持續推動行業優化,進而實現2050年的淨零排放目標。

資料來源=國際航空運輸協會(IATA)

【TTN旅報1343-1344期, 2024/03/25 出刊, P22-23】